노후 소득 격차 5배 차, 공적연금 의존성 증가 추세

한국 사회는 이미 고령사회로 접어들었습니다. 그러나 합계출산율은 2022년 기준 0.78명으로 떨어진 데다 올해는 0.6대로 더 떨어질 것으로 전망하고 있습니다. 고령화가 급속도로 진행된 데다 출산율도 감소하고 있으니 은퇴 이후 노후 준비를 걱정하는 소리가 곳곳에서 들려오고 있습니다. 은퇴 이후에는 일정한 소득이 없거나 감소하지만, 의료비용이 증가할 수밖에 없기 때문입니다.

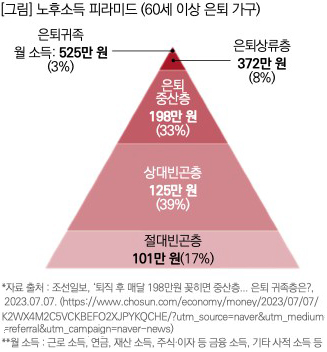

우리나라 국민은 은퇴 후 노년기의 노후 소득이 얼마나 될까요? 60세 이상 완전 은퇴 가구를 대상으로 ‘생활비 충당’ 정도에 따라 은퇴귀족, 은퇴상류층, 은퇴중산층, 상대빈곤층, 절대빈곤층의 5단계로 분류한 소득 등급표를 ‘노후 소득 피라미드’라고 부르는데 이를 통해 살펴봅니다.

우리나라 국민은 은퇴 후 노년기의 노후 소득이 얼마나 될까요? 60세 이상 완전 은퇴 가구를 대상으로 ‘생활비 충당’ 정도에 따라 은퇴귀족, 은퇴상류층, 은퇴중산층, 상대빈곤층, 절대빈곤층의 5단계로 분류한 소득 등급표를 ‘노후 소득 피라미드’라고 부르는데 이를 통해 살펴봅니다.NH투자증권 100세 시대 연구소의 최근 분석자료에 따르면, 노후 소득 피라미드의 가장 꼭대기 층인 ‘은퇴귀족층’은 ‘생활비가 충분히 여유 있다’라고 생각하는 그룹으로 전체의 3%를 차지하고, 근로 소득, 연금, 재산 소득, 주식 이자 등 금융소득, 시타 사적 소득을 포함한 월 소득은 525만 원(세전)으로 조사됐습니다. 반면 가장 하층인 ‘절대빈곤층’(17%)의 경우 월 소득이 101만 원(세전)으로 은퇴귀족층 소득의 1/5수준에 불과했습니다. 가장 큰 비중을 차지하고 있는 ‘상대빈곤층’(39%)과 ‘절대빈곤층’을 합한 비율은 56%로 은퇴 가구 절반 이상이 빈곤층인 셈입니다.

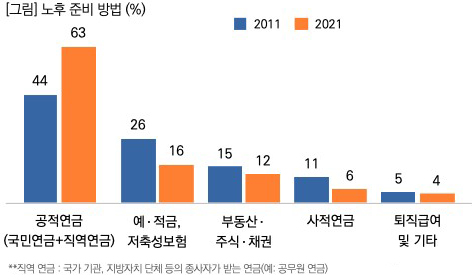

은퇴 후 노후 준비는 어떻게 하고 있는지 65~74세 국민을 대상으로 노후 준비 방법을 질문한 결과, 국민연금과 국가기관, 지방자치단체 등의 종사자가 받는 연금인 직역연금을 합한 ‘공적연금’이 63%로 가장 높았습니다. 이는 10년 전에 비해 19%p나 그 비중이 높아진 것으로 나타났습니다. 다음으로 ‘예·적금, 저축성보험’ 16%, ‘부동산·주식·채권’ 12% 등의 순이었습니다. 또 10년 전에 비해 예·적금, 저축성보험과 사적연금에 의지하는 비중이 눈에 띄게 감소한 결과를 보여주었습니다.

노후 준비에 공적연금이 차지하는 비중이 매우 높아졌지만 많은 사람이 연금 고갈 등의 문제에 대해 우려하고 있는 것도 사실입니다.

* 이 글은 [목회데이터연구소]의 '넘버즈' 기사를 요약·인용하였습니다.

한국의 노인 빈곤율과 고령화 속도, 가장 높고 빨라

한국의 노인 빈곤율과 고령화 속도, 가장 높고 빨라

한국의 자영업자, 비율은 높고 영업이익율은 1/3 수준

한국의 자영업자, 비율은 높고 영업이익율은 1/3 수준